ご家族様が高齢になり介護が必要になったとき、日常生活だけでなく家計のサポートも必要になるでしょう。しかし、どのように家計に関わるべきか悩む方は多いようです。

安心して暮らすためにご家族様の家計をサポートすることは重要ですが、家計を管理されることで関係性が悪くなっては本末転倒です。

介護が必要になったご家族様の家計を管理する際のポイントや、家計を改善する方法について、ファイナンシャルプランナーが解説します。

介護の費用と経済的支援を知る

記事をシェアする

ご家族様が高齢になり介護が必要になったとき、日常生活だけでなく家計のサポートも必要になるでしょう。しかし、どのように家計に関わるべきか悩む方は多いようです。

安心して暮らすためにご家族様の家計をサポートすることは重要ですが、家計を管理されることで関係性が悪くなっては本末転倒です。

介護が必要になったご家族様の家計を管理する際のポイントや、家計を改善する方法について、ファイナンシャルプランナーが解説します。

介護が必要になったとはいえ、ご家族様の家計に介入することを躊躇する方もいるかもしれません。

しかし、判断能力が衰えてくると、さまざまな家計トラブルが発生するリスクが高まるため、周囲が家計管理のサポートを行うことが必要です。

家計を管理するには記憶力や判断能力が必要ですが、認知症などをきっかけにそれらの能力が衰えることで、これまでと同じように家計管理を続けることが難しくなるケースがあります。

家計管理が難しくなっている例 |

|---|

|

高齢者になると詐欺や悪質商法の被害に遭いやすくなります。認知症などで判断力が落ちていれば、特に注意が必要です。

警察庁が公表している資料によると、「預貯金詐欺」のうち、65歳以上の被害割合は99.4%、キャッシュカード詐欺盗(※)では、65歳以上の被害割合は98.2%にも上っています。

(※)警察官や銀行員などと偽って電話をかけ、キャッシュカードを盗み取る詐欺

また、判断力が落ちることで、悪徳商法の被害に遭うリスクも高まるため注意が必要です。

悪質商法の被害例 |

|---|

|

出典 :令和7年2月末における特殊詐欺の認知・検挙状況等について|警察庁

ご家族様(要介護者)の家計管理をする際に知っておきたい3つの基本を紹介します。

前提として、ご家族様本人の意思を尊重することが大切です。一度、過剰な買い物や消費者トラブルが発生すると、周囲が不安になり「家計を厳格に管理した方がよいのでは」と迷うかもしれません。しかし、ご家族様(要介護者)の家計を完全に掌握してしまうと、本人の自尊心を傷つけ関係性を損なってしまう恐れがあります。

例えば、財布を取り上げる、本人が楽しみにしていることへの出費を制限するといったことは避けましょう。周囲からすると一見必要のない交際費や飲食費でも、本人にとっては日々の活力を生み出している場合もあります。

まずは、

ご家族様(要介護者)の話を聞き、状況が許す限りはできるだけ本人の意向に沿って家計を見守ることを心掛けましょう。

銀行で預金の引き出しを行えるのは原則として本人のみであり、代わりに預金を引き出すことは、本人から「代理」された場合にのみ認められる行為です。

代理の手続きを踏まずに、ご家族様(要介護者)から、口座・通帳や印鑑の保管場所、暗証番号などを教えてもらうことは、トラブルになるリスクがあります。もちろん、ご家族様(要介護者)の合意なく預金を引き出すことは絶対にしてはいけません。

預金に関することは、親族間でのトラブルにも発展しやすいので慎重な対応が必要です。

トラブルを避けるために、ご家族様(要介護者)の預金を管理するうえでは「法定後見制度」「任意後見制度」 のような正規の手続きを取ることを検討しましょう。

それぞれの制度については後述します。

判断力の低下が疑われる場合、利用者の財産を守るために、金融機関の判断で取引を一時的に見合わせるケースがあります。

預金口座の利用に制限がかかると、引き出しや定期預金の解約などがスムーズにできなくなるため、注意が必要です。

金融機関の判断で口座凍結が行われる例 |

|---|

※個別の状況や金融機関ごとの判断に応じて対応が異なります。 |

また、口座凍結されなくても、キャッシュカードの紛失や暗証番号不明で実質的に口座が使えなくなってしまうケースもあります。そういったリスクを事前に察知できる観点からも、家計管理をサポートすることには意義があるでしょう。

介護が必要になったご家族様の家計を管理する方法は、主に以下の4つに分かれます。それぞれ適したケースがありますので確認しておきましょう。

本人の自主性を保ちつつ、お金を使いすぎないように家族が見守ることは一つの方法です。例えば、クレジットカード類は解約し、大きな買い物には家族が同行するようにしたり、入金額を調整した口座を「自由に使える口座」として決め、それ以外の口座は家族が管理したりする方法もあります。

お金を管理するまで至らない場合は、定期的に家族が通帳やクレジットカード明細を確認して、異変がないか見守ります。

成年後見制度は、認知症などで判断能力が低下し、家計管理が難しい人をサポートする制度です。

成年後見制度でできるサポート |

|---|

|

また成年後見制度には「任意後見制度」と「法定後見制度」があり、次のような違いがあります。

また成年後見制度には「任意後見制度」と「法定後見制度」があり、次のような違いがあります。

日常生活自立支援事業は、地域住民、福祉・保健関係者、行政機関、ボランティア等で構成される社会福祉協議会が実施する事業です。

福祉サービスの利用サポートを中心として、判断能力が十分でない人の生活をサポートします。生活支援員の定期的な訪問によって、本人の様子を見守る役割もあります。

日常生活自立支援事業で受けられるサポート |

|---|

|

家計管理のサポートも可能ですが、日常的な家計管理のみが対象です。不動産の処分や管理、遺産分割手続きなどのサポートはできません。

家族信託とは、将来、認知症などによって判断力が低下し、自分で財産の管理や相続の準備ができなくなる場合に備えて、信頼できる家族に財産を託し、託された家族が、本人(例:親)の意思に沿って財産を管理・運用・処分できるようにする制度です。

財産の管理・活用・処分で利益が生じた場合、受託者(例:長子)は受益者(例:親)に利益を給付することになります。

受託者(例:長子)だけが財産の管理等を行うのを避けたいときは、ほかの兄弟や専門家を「信託監督人」に選任することも可能です。信託監督人は、委託者を監督する役割を担います。

もっと家計に余裕がほしいと思ったときに家計を改善させる方法を紹介します。

車や家具、古い食器、服など、持っている物の処分は家計改善の方法のひとつです。

その際には換金額よりも、「物を減らす」ということを重視するとよいでしょう。例えば、車を手放すことで自動車保険や車検といった維持費がかからなくなります。また、物を減らすことで備蓄が可視化しやすく、無駄な買い物を防ぎやすくなります。また、物の処分は後述の「住み替え」の検討もしやすくなります。

子どもが独立し、かつて家族と過ごしていた広い家に、今も夫婦や単身で住み続けているケースもあるでしょう。住み慣れた自宅は地域に知り合いが多い、行き慣れた店や病院があるといった安心感はあるものの、維持費が高い可能性があります。自宅を売却し、よりコンパクトな住まいへ住み替えれば、売却益を得たり、維持費が抑えられたりする効果が期待できます。

銀行口座を目的ごとに使い分けることでお金の流れが可視化され、無駄な出費を防ぎやすくなります。

例えば、次のような方法が挙げられます。

クレジットカードの枚数を最低限にすることも、お金の流れを把握しやすくなり、散財の防止につながります。

以前加入した保険が現状に合わなくなってしまっているケースがあります。その際には保険の見直しをすることが望ましいでしょう。見直しでは次のような点を意識します。

高齢者が加入する死亡保険では万が一の際の葬儀費用といった目的に応じた保障金額があれば十分なケースも多いです。死亡保障の目的を再確認し、不必要に感じられれば保障額の見直しを検討しましょう。

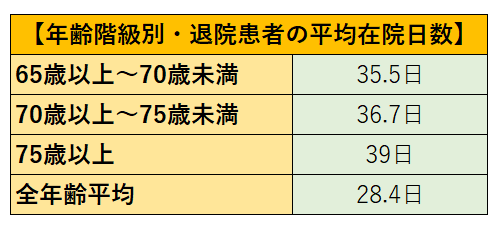

高齢になると病気やケガのリスクが高まります。厚生労働省の「令和5年(2023)患者調査の概況」 によると在院日数の平均である平均在院日数は年齢が上がるほど長くなります。入院期間が長いとベッド代や入院着などの雑費もその分増えるので、保障が十分か確認しましょう。

民間介護保険の保険金を受け取るには、各保険会社が独自に定めた給付条件を満たす必要があります。条件は公的介護保険の要支援・要介護認定と連動しているタイプもあれば、保険商品ごとの個別要件が定められているタイプもあります。給付条件が厳しい場合は、保険金を受け取れる機会が限られてしまうため、解約や乗り換えを検討してもよいでしょう。

終身保険や養老保険といった貯蓄性のある保険を契約中の場合は、解約返戻金がある程度の額になっている、かつ家計が苦しい状況であれば解約を視野に入れるのもよいでしょう。ただし、解約返戻金がある程度の額になっている場合でも、払込保険料総額を下回ることがある点には注意が必要です。その場合、「払済保険に移行する」などの選択肢も考えられます。解約を検討する際は、保険会社や専門家に相談し、慎重に判断しましょう。

介護に伴う家計管理と一口に言っても、今は問題ないが今後に備えたいケース、日常の買い物に不安が生じているケース、特殊詐欺などの被害に遭いかけたケースなど、さまざまでしょう。

ご本人の状態や希望に沿った方法を考え、家計を見守る姿勢が大切です。

マイナビあなたの介護でも介護に関するお悩みをLINEや電話で相談することができます。最適な施設探しから介護準備のお手続きのサポートなど幅広く対応します。

どんな些細なお悩みでも、まずはご相談してみるのはいかがでしょうか。

参考URL

日常生活自立支援事業|厚生労働省

ご本人・家族・地域のみなさまへ(成年後見制度とは)|厚生労働省

令和5年(2023)患者調査の概況|厚生労働省

北海道介護福祉道場あかい花・代表/あかい花介護オフィス CEO

菊地 雅洋

北海道介護福祉道場あかい花・代表/あかい花介護オフィス CEO

菊地 雅洋

社福の総合施設長から独立後、現在はフリーランスとして介護事業者の顧問指導・講演講師などを行っている。

社福の総合施設長から独立後、現在はフリーランスとして介護事業者の顧問指導・講演講師などを行っている。